個人事業主がパソコンを導入するには?Macのリース・レンタルを徹底比較

個人事業主が業務用パソコンとしてMacを導入する際、購入・リース・レンタルのいずれを選ぶかは資金計画や運用期間に大きく影響します。

本記事ではそれぞれの仕組みと費用面、税務処理上の違いを整理し、最適な導入方法を検討するうえでの判断材料をご紹介します。

目次[非表示]

個人事業主がMacを導入する方法は?

個人事業主が業務用にMacを導入する方法には、大きく分けて購入・リース・レンタルの選択肢があります。

購入すればMac自体を資産として保有できますが、初期費用が高額になる点が悩みどころです。一方でリースやレンタルを活用すれば、初期コストを抑えて必要なMacを使い始めることが可能です。

リース契約ではリース会社が利用者のために新品のMacを用意し、契約期間中は月額料金のみで使える仕組みです。レンタルではレンタル会社の在庫から必要な期間だけMacを借りる形となり、短期利用に適した柔軟な契約が特徴です。それぞれ契約期間や費用形態、所有権の扱いが異なるため、個人事業主にとってどの方法が最適かを慎重に見極める必要があります。

以下では、Macをリースする場合とレンタルする場合のメリット・デメリット、そして税務処理上のポイントを詳しく比較・解説します。

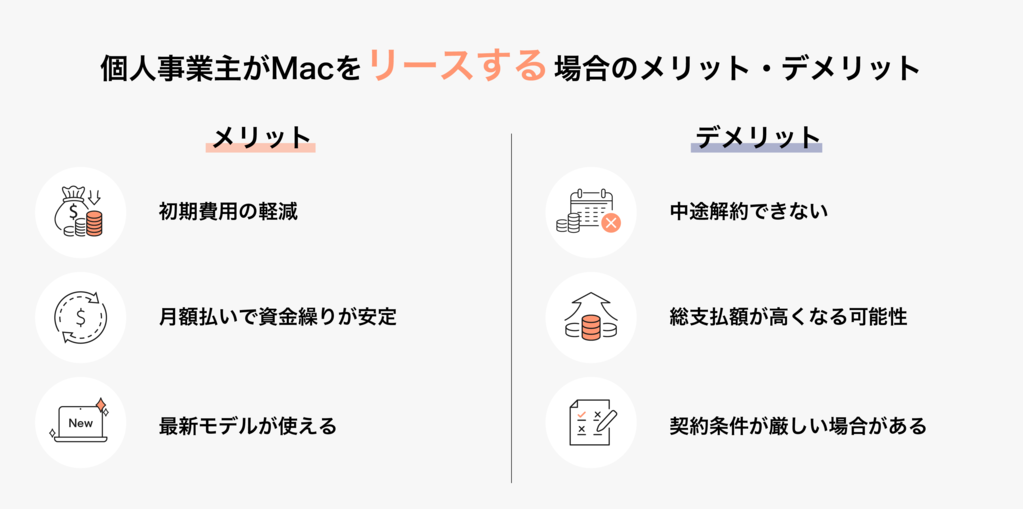

個人事業主がMacをリースする場合のメリット・デメリット

リースのメリットとは?

ここでは、個人事業主がMacをリース契約で導入した場合に得られる代表的なメリットを3つに分けて解説します。各メリットの具体的な効果を把握し、導入判断の材料にしてください。

初期費用の軽減

Macのリース最大のメリットは、導入時の初期費用を大幅に抑えられることです。

リース契約ではMac購入代金を一括で支払う必要がなく、まとまった初期投資ゼロで最新のMacを使い始められます。支払いは月々一定額のリース料のみのため、高額なMacでも数万円以内の月額で利用可能です。

初期コストを節約できる分、限られた資金を他の重要な経費に振り向けられ、事業立ち上げ時の資金繰りを助ける効果があります。まとまった出費を避けつつ必要なIT環境を整えられる点で、リースは個人事業主にとって心強い選択肢と言えるでしょう。

月額払いで資金繰りが安定

リース契約では毎月の支払い額が契約期間中ほぼ一定に設定されるため、資金計画が立てやすいのもメリットです。

購入のように一度に大金が出ていく心配がなく、毎月定額のリース料を支払うことで、キャッシュフローを安定して維持できます。設備投資コストを月々の経費として平準化できるため、売上や収入が変動しやすい個人事業主でも資金繰りの管理が容易になります。

また、リース料には保守サービスが含まれる場合もあり、別途メンテナンス費用を計上せずに済むケースもあります。月額払いで支払い負担を平準化できる点は、長期的な事業計画を立てる上で大きな安心材料です。

最新モデルが使える

リースを利用すれば、常に最新モデルのMacを使い続けられるという利点もあります。

リース契約期間が終了すれば、そのタイミングで新しいモデルへの入れ替え(リプレイス)が可能です。契約ごとに新品のMacを導入できるため、常時最新スペックの環境で業務を行える点は大きな魅力でしょう。古くなった機器はリース会社へ返却するだけで処分の手間やコストもかからず、機器のライフサイクル管理が容易です。

特にデザインや開発などクリエイティブな業務で「最新のMacを使いたい」というニーズが強い場合や、数年ごとに積極的にPCを刷新したい場合には、リースによってタイミング良く最新機種へ更新できるメリットは非常に大きいでしょう。

リースのデメリットとは?

続いて、リース契約を選ぶ際に把握しておきたい制約やコスト面のリスクを整理します。メリットだけでなくデメリットも理解したうえで、総合的に導入可否を判断しましょう。

中途解約ができない

Macのリース契約では契約期間途中での解約が基本的に認められていない点には注意が必要です。

一度契約すると数年間の利用が前提となり、「やはり不要になったので返却したい」と思っても原則契約満了まではリース料の支払い義務が継続します。もし途中解約を申し出る場合は、残り期間のリース料の一括精算や違約金が発生するケースが一般的です。

このため、事業環境の変化でMacが不要になってもすぐには契約を終了できず、コスト面でのリスクを抱える可能性があります。リースを利用する際は、将来の状況変化も見据えて「最低限これだけは使い続ける」という期間を慎重に見極め、無理のない契約期間を設定することが大切です。

総支払額が高くなる可能性

リース契約は長期的に見ると割高になる場合がある点もデメリットです。

リース料にはリース会社の利益や金利相当分、手数料などが含まれるため、最終的な支払総額がMac本体の購入価格を上回るケースも少なくありません。特に契約期間が長期になるほど支払総額が膨らみ、結果として購入より高い費用を支払うことになりがちです。

例えば、残価設定のない(契約終了時に機器を返却する前提の)フルペイアウト型リースでは、月額を抑えられる反面、トータルで見ると購入費以上の出費になる傾向があります。

また、途中で使わなくなっても前述の通り支払いは続くため、使い切らないリスクも踏まえると費用対効果が下がる恐れがあります。リース利用時は、単純な月額の安さだけでなく契約期間全体での総コストを試算し、長期的に見合う投資かどうかを判断する必要があります。

契約条件が厳しい場合がある

リース契約はメリットが多い反面、契約のハードルや条件が厳しい場合もあります。

まず、一般的にリース提供会社の多くは法人向けサービスが中心であり、個人事業主では利用できないケースも見られます。一部には個人事業主向けプランを用意する業者もありますが、審査基準が厳しかったり保証人や財務資料の提出が求められるなど、契約までのハードルが高い傾向があります。

また、契約上、借りたMacの取り扱いや改造にも制限があります。リース機器は所有権がリース会社にあるため、返却時には初期状態に戻す必要があり、本体の物理的カスタマイズ(メモリ増設やパーツ交換、マーキング等)は禁止されるのが通常です。

万一故障や破損させた場合の責任範囲や、リース満了後に返却・買取を選ぶ際の条件など、細かな契約条項も細部まで把握する必要があります。

以上のようにリース契約には利用者側に課せられる条件や制約が多いため、契約前にしっかり内容を確認し、自身のビジネスに支障がないか慎重に検討しましょう。

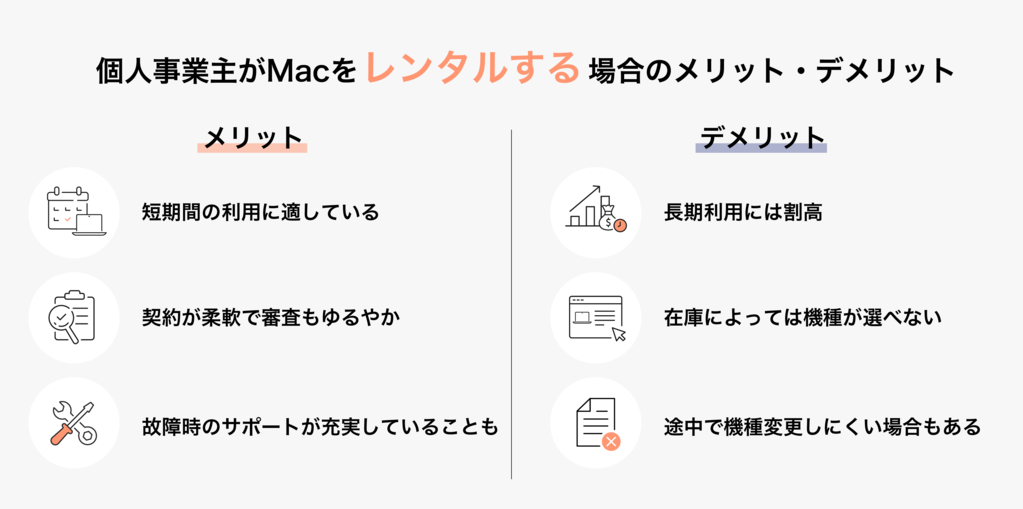

個人事業主がMacをレンタルする場合のメリット・デメリット

レンタルのメリットとは?

ここでは、レンタルサービスを活用した場合に得られる主な利点を3つに分けて紹介します。

期間の柔軟性やサポート面など、リースとの違いを把握することがポイントです。

短期間の利用に適している

Macのレンタルは利用期間の自由度が高く、短期間だけ機器が必要な場合に最適です。

レンタルサービスでは1日〜数週間といったごく短い期間から契約可能であり、「イベントの開催週だけMacが数台ほしい」「プロジェクト期間中の数ヶ月だけ使いたい」といったニーズに柔軟に応じられます。

リースのように契約期間の下限(通常2~3年程度)がないため、必要な時に必要な期間だけ借りることができ、無駄のない利用が可能です。

購入の場合でも短期利用後に売却する手間がありますが、レンタルなら返却するだけで済むため手軽です。

初めてMacを試してみたい場合や、一時的な人員増加への対応など、短期利用にはレンタルが第一選択肢となるでしょう。

契約が柔軟で審査もゆるやか

レンタルサービスは契約期間や台数の調整が比較的柔軟で、途中で返却や台数変更などもしやすい場合があります。

契約期間中でも必要に応じて中途解約や期間延長が可能なケースが多く、仮に途中返却する際もリースほど厳格な違約条件は課されません(ただし契約内容によっては違約金が発生することもあります)。

また、提供会社も多数存在し、個人事業主でも利用可能なレンタル会社が複数あるのもメリットです。リースでは法人契約しか受け付けない会社が多いのに対し、レンタルは個人事業主や個人名義でも契約できるサービスが豊富にあります。そのため審査ハードルも相対的に低めで、事業を始めたばかりでも利用しやすいでしょう。

契約手続きもオンラインで完結できたり即日発送に対応していたりと手軽な場合が多く、スピーディーかつ柔軟にMacを調達できる点はレンタルならではの魅力です。

故障時のサポートが充実していることも

レンタルサービスでは、機器トラブル時のサポート体制が手厚い場合が多いです。

レンタル会社によっては故障時に代替機の即時提供や修理対応を無償で行ってくれるところもあり、万一、Macが動かなくなった際も業務への影響を最小限に抑えられます。定期メンテナンスやウイルスチェックなど、保守サービス込みのプランを提供している会社もあり、機器管理の負担をレンタル会社側で担ってくれるケースもあります。

一方、リースの場合、日常の保守や故障対応は契約に含まれず自己負担となることが多いため、サポート面ではレンタルの方が安心感が高いと言えます。特にIT管理者の少ない小規模事業では、トラブル時にすぐ頼れるレンタルサービスの存在は心強いでしょう。契約時にはレンタル会社が提供するサポート内容や範囲を確認し、安心して利用できるサービスを選ぶことが大切です。

レンタルのデメリットとは?

一方でレンタル契約には長期利用時のコスト増や在庫制限といった注意点もあります。本節では代表的なデメリットを三つ挙げ、対策や検討ポイントを示します。

長期利用には割高

レンタルは短期利用には便利な反面、長期間の利用にはコスト高になりやすい点に注意が必要です。

月額レンタル料はリースに比べて高めに設定されていることが多く、数年単位で借り続けると購入やリースより総費用がかさむ傾向があります。一般に3~5年程度までの利用であればリース契約と同程度のコストと言われますが、それを超えて長期化すると割高になるケースが多いとされています。

したがって、はじめから長期間(例えば5年以上)Macを使い続ける計画がある場合には、レンタルよりリースや購入の方が経済的に有利になる可能性が高いです。必要以上に長くレンタル契約を続けると結果的に支払総額が大きくなってしまうため、利用期間の見極めが重要です。

レンタルを利用する際は「あくまで一時的な利用」という位置付けに留め、長期利用が見込まれる場合は他の調達方法も検討しましょう。

在庫によっては機種が選べない

レンタルでは基本的にレンタル会社が保有する在庫の中から機種を選ぶ形になるため、必ずしも希望通りのMacが借りられるとは限りません。

人気の最新モデルやカスタマイズ仕様のMacなどは在庫が少なく、「使いたい機種が見つからない」「希望のスペックに届かない」といったケースも起こり得ます。特に珍しい機種や高額モデルをレンタルしたい場合、事前に在庫状況を問い合わせて確認するなどの手間が必要です。

また、レンタル提供されるMacは新品とは限らず、過去に他のユーザーが使用した中古品であることも多いです。そのため到着した機器の外観状態やバッテリー消耗度などが気になる場合もあるでしょう(レンタル会社によっては事前に整備・クリーニングされていますが完全に新品同様とは限りません)。

このように機種や品質を自由に選択できない点はレンタルのデメリットと言えます。

絶対に必要な機種・仕様がある場合は、レンタルサービスの提供範囲内にそれが含まれるかを予め確認しておくことが重要です。

途中で機種変更しにくい場合もある

レンタル契約中に「やはり別のモデルのMacに変更したい」と思っても、契約期間中の機種変更は簡単ではない場合があります。

契約を途中で切り替えるにはいったん現在のレンタルを解約して新たに契約を結ぶ必要があり、その際に残契約期間分の料金の精算や手数料が発生するケースもあるためです。

レンタルはリースほど途中解約の制約は厳しくないものの、例えば半年契約で借りた場合に途中で別機種へ交換したいとなると、月単位の契約見直しや違約金が伴うこともあります。頻繁に機種を入れ替えたい場合には、その都度契約手続きをし直す手間やコストがかかり、運用上の柔軟性に限界が出るでしょう。また、レンタル会社によっては契約期間中の機種変更自体を受け付けていない場合もあります。

以上のようにレンタルは短期利用には向いていますが、契約期間途中での機種入替には制約がある点も念頭に置く必要があります。利用開始前に「契約延長や途中解約時の条件」を確認し、将来的な変更の可能性も踏まえて契約プランを選ぶようにしましょう。

参考記事:個人事業主必見!パソコンリースとレンタルの違いと最適な選び方を徹底解説

個人事業主がMac導入する際の税務処理のポイント

リース契約の場合の会計処理

ここからは税務上の処理を整理します。まずリース契約に該当する場合の会計上の考え方と留意点を概観し、実務で迷わないための基礎を確認します。

リース料は経費として処理

リース契約で導入したMacの支払いは、基本的にリース料として全額を経費計上することが可能です。

購入した場合、Macは固定資産として計上して耐用年数にわたり減価償却する必要がありますが、リースなら毎月のリース料をそのまま経費(賃借料等)として処理できるため、年度ごとに計上できる経費額が増え節税効果も期待できます。特に事業で使うMacであれば、支払ったリース料はそのまま必要経費(損金)として認められるため、所得税や住民税の負担軽減につながります。

また、資産計上をしないことで固定資産税が発生しない点もメリットです。帳簿上もリース料の支払いを記録するだけなのでシンプルで、減価償却の仕訳や資産管理の手間がかからず会計処理が容易になります。青色申告を行っている個人事業主にとって、リース料を経費化できることは税務上も有利に働くポイントと言えるでしょう。

長期契約の場合、資産計上が必要なケースもある

ただし、すべてのリース契約が単純に経費処理できるわけではなく、契約内容によってはリース資産として計上が必要になるケースもあります。

リース期間が機器の耐用年数に近い長期に及ぶものや、中途解約不能・利用者が維持管理費を負担するタイプの契約(いわゆる「ファイナンスリース」)に該当する場合には、会計上は資産を購入した場合と同様の処理が求められます。

具体的には、リース開始時にMacの取得価額相当額を「リース資産」として計上し、対応する負債「リース債務」を認識します。その後、期間にわたって減価償却費と支払利息を計上する形で費用化していく方法です。中小の個人事業主であれば簡便的にリース料を経費処理して問題ない場合が多いものの、契約によっては税務上実質的な分割購入とみなされるケースがある点に留意しましょう。判断が難しい場合は税理士など専門家に相談し、自身の契約が資産計上を要するものか確認しておくと安心です。

レンタル契約の場合の会計処理

続いて、レンタル契約でMacを導入した場合の経費処理の扱いと固定資産計上の要否を整理し、日々の帳簿付けをスムーズに行うためのポイントを示します。

原則、経費処理可能

レンタルで借りたMacの料金は、その支払時に全額を必要経費として計上できます。

レンタル契約ではMac本体の所有権はレンタル会社側にあるため、利用者は賃借料(レンタル料)として支払った金額を都度経費計上していくだけで済みます。購入時のように資産計上や減価償却の手続きは不要で、費用計上が非常にシンプルです。

例えば月額〇万円のレンタル料を支払えば、その〇万円を当期の経費(賃借料勘定など)として落とせるため、利益圧縮による節税効果も期待できます。リースと異なり会計基準上も賃貸借取引として処理できるため、減価償却計算の煩雑さがありません。

このようにレンタル費用は原則として全額が損金算入可能であり、日々の帳簿処理も簡便です。なおレンタル料に保守サービス料等が含まれている場合でも、一括して経費処理できるのが一般的です(勘定科目を分ける必要がある場合は社内の会計方針に従います)。

資産計上不要で会計処理が簡単

レンタル利用ではMac本体を自社資産として計上しないため、固定資産管理の負担がかからない点も見逃せません。購入や長期リースのように資産台帳に登録して耐用年数に応じた減価償却を行う手間がなく、会計上の管理コストが小さいのは大きなメリットです。

また、資産計上しないことで固定資産税も発生しません。極端な話、レンタル契約を解約すればその時点で費用発生も止まり、資産除去や売却処理といった作業も不要です。帳簿上は月々の賃借料を処理するだけなので、期末に未償却残高を抱えることもなく、非常に明快な会計処理となります。

特に経理リソースの限られた個人事業主にとって、レンタルは経費処理のみで完結する手軽さが魅力です。総じてレンタル契約は会計・税務上の煩雑さが少なく、バックオフィスの負担軽減につながるでしょう。

参考記事:リースとレンタルの違いとは?

Mac導入を成功させるために、最適な方法を選ぼう!

以上、Macをリースする場合とレンタルする場合のメリット・デメリット、および会計処理のポイントを比較しました。購入・リース・レンタルそれぞれに利点と注意点があるため、個人事業主としてどの方法が自分の事業に最適かを見極めることが大切です。

初期費用を抑えて最新のMacを長期間使いたいならリース、短期間だけ柔軟に使いたいならレンタル、といったように利用目的や期間、資金状況に応じて適切な手段を選択しましょう。

また、契約条件や税務処理の違いも踏まえて、総合的に判断することが重要です。それぞれのサービスの特性を理解し、自身のビジネスニーズに合った方法を選ぶことで、Mac導入の成功とコスト効率の両立を実現できます。ぜひ本記事の内容を参考に、最適な方法でMacを導入し、快適な業務環境づくりに役立ててください。

情シス業務のアウトソーシングもUTORITOにおまかせ!

株式会社Tooでは、情シス業務のアウトソーシングサービスであるUTORITOを提供しています。UTORITOでは、調達やキッティング、配送や修理対応といったMacのライフサイクルに関わる様々な業務を一つの窓口でアウトソーシングすることができます。

TooはAppleの正規販売店として約40年の歴史があり、Apple製品およびプラットフォームに精通した専任チームが在籍しています。豊富な支援実績をもとに、導入コンサルテーションや、Windowsとの混在環境におけるMac導入検証など、お客様ごとに最適で柔軟なMac運用をご提案いたします。Macの導入・運用にお困りでしたら是非一度お問い合わせください。